Apakah Status PTKP Dapat Berubah di Tahun Berjalan? Begini Penjelasannya

Dewa Suartama

23 November 2021

LightFieldStudios / envatoelements

LightFieldStudios / envatoelementsPertanyaan

PT XYZ memiliki karyawan yang saat masuk kerja di Januari 2021 status PTKPnya masih TK/0. Pada awal bulan Oktober 2021, karyawan tersebut menikah. Dalam penghitungan PPh Pasal 21 Oktober, apakah PT XYZ perlu mengubah status PTKP karyawan tersebut yang semula TK/0 menjadi K/0?

Jawaban

Untuk menghitung besarnya Penghasilan Kena Pajak dari Wajib Pajak orang pribadi dalam negeri, penghasilan netonya harus dikurangi dengan jumlah Penghasilan Tidak Kena Pajak (PTKP). Setiap Wajib Pajak diberikan PTKP sebesar Rp54.000.000,00 per tahun. Bagi Wajib Pajak yang sudah kawin juga diberikan tambahan PTKP sebesar Rp4.500.000,00.

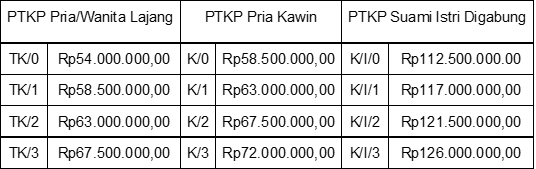

Apabila Wajib Pajak mempunyai anggota keluarga sedarah dan semenda dalam garis keturunan lurus yang menjadi tanggungan sepenuhnya, misalnya orang tua, mertua, anak kandung, atau anak angkat diberikan tambahan PTKP untuk paling banyak tiga orang. Bagi Wajib Pajak yang istrinya memperoleh penghasilan dan digabung dengan penghasilannya, Wajib Pajak tersebut mendapat tambahan PTKP sebesar Rp54.000.000,00. Berikut adalah perhitungan mengenai PTKP pada setiap status Wajib Pajak. Khusus bagi wanita yang sudah kawin, status PTKPnya adalah TK/0 karena tanggungan telah dibebankan ke suami.

Tabel PTKP

Tabel PTKPMenurut Pasal 7 ayat (2) UU Pajak Penghasilan, penerapan PTKP ditentukan oleh keadaan pada awal tahun pajak atau awal bagian tahun pajak. Misalnya, pada tanggal 1 Januari 2020 Wajib Pajak B berstatus kawin dengan tanggungan 1 (satu) orang anak. Apabila anak yang kedua lahir setelah tanggal 1 Januari 2020, besarnya PTKP yang diberikan kepada Wajib Pajak B untuk tahun pajak 2020 tetap dihitung berdasarkan status kawin dengan 1 (satu) anak (K/1).

Maka dari itu, pada kasus di atas, PT XYZ seharusnya tidak mengubah PTKP jika terdapat perubahan status karyawan pada pertengahan tahun. Perhitungan PPh Pasal 21 tetap menggunakan PTKP dengan status TK/0. Perubahan PTKP dapat diterapkan mulai bulan Januari tahun selanjutnya.

Categories:

Studi Kasus

.jpg)

.jpg)

Artikel Terkait

Menentukan PTKP untuk Karyawati

Tax Learning26 Maret 2024